La campanya per presentar la declaració de la Renda de l’any 2022 ja ha començat i és oberta fins al 30 de juny. Les persones amb discapacitat acreditada d’almenys el 33% tenen beneficis fiscals o deduccions, així com les seves famílies. També hi ha rebaixes per als que compten amb mobilitat reduïda i necessiten ajuda de terceres persones.

A efectes de l’impost sobre la renda de les persones físiques (IRPF), es considera persona amb discapacitat aquella amb una discapacitat acreditada igual o superior al 33%. Hi estan inclosos els que tenen una pensió d’incapacitat permanent total, absoluta o de gran invalidesa i els que perceben una pensió de jubilació o retir per incapacitat permanent.

El principal benefici que hi ha per a les persones amb discapacitat a l’hora de fer la declaració de la Renda és el mínim per discapacitat. Es tracta d’una quantia percebuda com a renda que no està subjecta a impostos, que a qualsevol ciutadà són 5.500 euros, però que pot ser més alta si es compleixen determinades condicions.

Mínim exempt a la Renda

En primer lloc, tot contribuent té un mínim exempt de 5.500 euros, sigui quin sigui el nivell de renda. A aquests se li afegeixen 1.150 euros més si té més de 65 anys i 1.400 euros addicionals més si es té més de 75 anys. Aquest concepte fiscal és el mínim del contribuent.

Aquesta quantitat augmenta si hi ha descendents o ascendents a la unitat familiar. Aquests dos aspectes fiscals són el mínim per ascendents i el mínim per descendents.

El mínim per ascendent s’estableix en 1.150 euros per a una persona de qualsevol edat, més gran de 65 anys, amb una discapacitat acreditada, o en cas de mort i en 2.550 euros quan hi hagi una persona més gran de 75 anys.

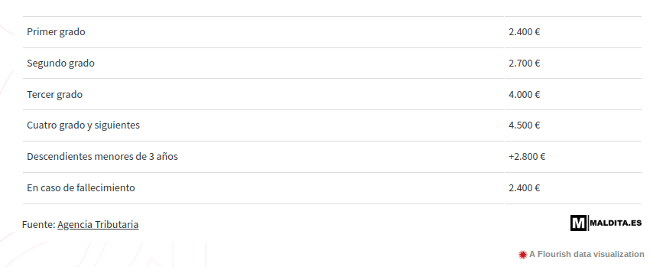

El mínim per descendents afecta els que conviuen amb menors de 25 anys o persones amb una discapacitat acreditada igual o superior al 33%, per tutela o acolliment als que tinguin atribuïda per resolució judicial la seva guarda i custòdia. Segons el grau de descendència, hi ha diferents mínims.

Quanties exemptes de tributar en el mínim per descendents segons el grau de parentesc

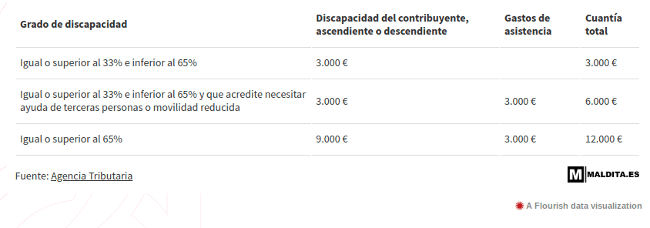

A tot això cal afegir-hi el mínim per discapacitat. Aquesta quantia exempta de tributació es determina en funció del grau de discapacitat que presenti el contribuent i el nivell d’assistència que requereixi en el seu dia a dia, que ha d’estar acreditat. Les quanties exemptes de tributar a la renda es determinen en funció del grau de discapacitat que acrediti el contribuent.

Quanties exemptes de tributar segons el grau de discapacitat del contribuent

Amb la suma de tots aquests conceptes, es determina la quantia total exempta d’una persona amb discapacitat. En el cas d’una persona amb discapacitat de 65 anys que necessiti ajuda de terceres persones, comptaria amb una quantia mínima exempta de 5.550 euros, pel mínim general, als quals se sumen els 1.150 euros en tenir més de 65 anys i 6.000 euros més pel percentatge de discapacitat i assistència. Per tant, la quantia mínima exempta arribaria als 12.650 euros.

En cas d’algú que convisqui amb una persona amb discapacitat de més de 65 anys i un fill de 26 anys (primer grau de descendència) amb una discapacitat acreditada igual o superior al 33%, comptaria amb una quantia mínima exempta de 9.050 euros resultants de la suma de l’exempció general al contribuent de 5.500 euros, els 1.150 per conviure amb una persona amb discapacitat de més de 65 anys, i els 2.400 euros de tenir a càrrec seu un fill de 26 anys amb una discapacitat certificada.

Aquests mínims varien en funció de la comunitat autònoma on es visqui. La web oficial de l’Agència Tributària apunta els mínims exempts vigents a regions com Andalusia, Illes Balears, Galícia, Comunitat de Madrid, La Rioja i Comunitat Valenciana.

Rendiments del treball

Els rendiments de la feina són el sou i els complements salarials d’un treballador. En cas de comptar amb una discapacitat acreditada i ser un treballador en actiu, una persona pot acreditar algunes despeses i restar-les dels ingressos bruts sobre els quals es calcula l’impost de la renda.

Amb caràcter general figurarà una quantia de 2.000 euros en despeses anuals per a tots els contribuents assalariats. A aquests 2.000 euros generals se li afegiran 2.000 euros més més als que necessitin traslladar-se a un altre municipi per treballar.

A tot això se sumarien 3.500 euros més en el cas de comptar amb una discapacitat igual o superior al 33% i inferior al 65% i 7.750 euros de comptar amb una discapacitat del mateix percentatge i que a més acreditin una ajuda de terceres persones.

Persona amb discapacitat a càrrec

A més, la Llei de l’IRPF estableix deduccions a aquells que tinguin una persona amb discapacitat a càrrec seu. La deducció és una reducció de la quantitat de diners que estan subjectes a tributació, cosa que suposa una rebaixa en els diners que estan obligats a declarar en impostos. Aquestes s’inclouen dins de les Noves Deduccions Anticipades Familiars (DAFAS), que inclouen altres supòsits com el fet que la persona amb discapacitat sigui el o la cònjuge.

A diferència del mínim per ascendent o descendent, les deduccions per descendent o ascendent amb discapacitat s’apliquen sobre la quota a pagar de l’impost. «Són incentius complementaris que s’apliquen en moments diferents del càlcul de l’impost. Per aplicar les deduccions, a més d’altres requisits, cal tenir dret a aplicar aquests mínims», detalla l’Agència Tributària.

Hi ha la deducció per una persona descendent i una persona ascendent, totes dues situades en 1.200 euros anuals. Aquesta quantitat també s’aplica per als cònjuges que tinguin una renda anual inferior a 8.000 euros.

Deducció per adaptar l’habitatge

Així mateix, la Llei de l’IRPF indica que es poden aplicar deduccions per obres i instal·lacions d’adequació de l’habitatge habitual d’una persona amb discapacitat. A aquesta deducció es poden acollir els que hagin adequat les instal·lacions del seu habitatge habitual per raó de la seva pròpia discapacitat i els que siguin copropietaris de l’immoble on es trobi l’habitatge i es requereixi modificar els elements comuns de l’edifici, com per exemple, instal·lar-hi un ascensor.

La base màxima de deducció és de 12.080 euros. És a dir, s’estableix aquesta quantitat com a límit a què afectaria aquesta deducció. Els percentatges de deducció sobre aquestes despeses són el 10% a totes les comunitats autònomes, excepte a Catalunya, que és del 15%. Aquestes obres s’acrediten i es certifiquen a través de l’administració competent de la comunitat autònoma on es resideixi o l’Imserso.

Font: SERVIMEDIA / MALDITA.ES